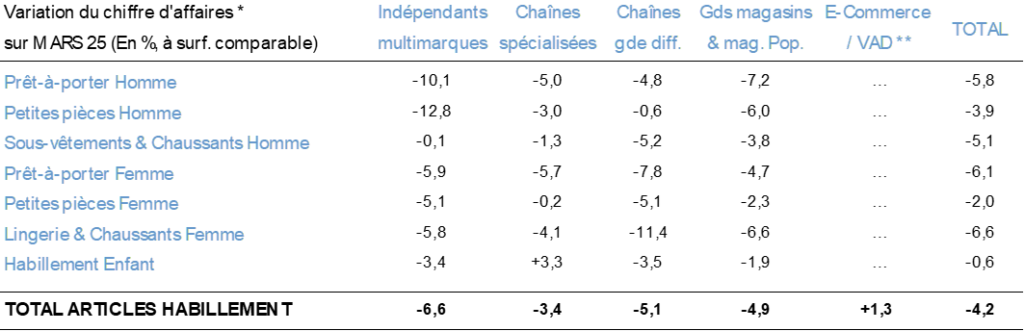

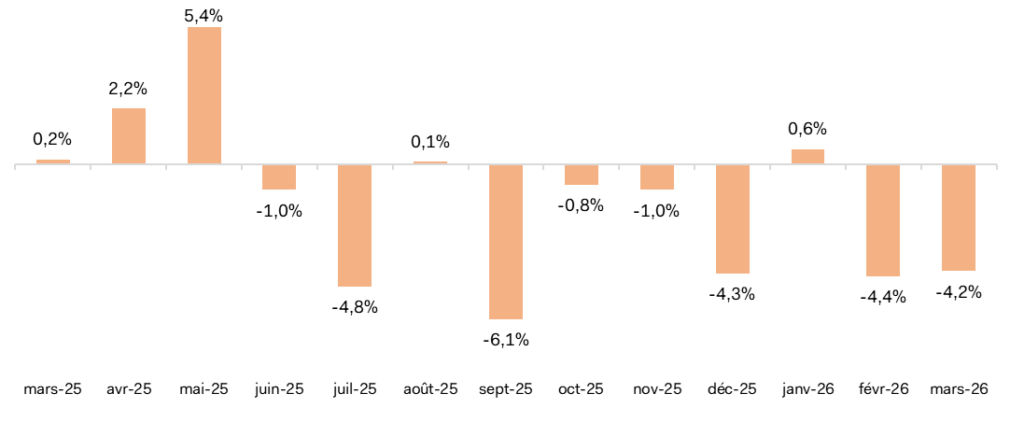

Les données définitives recueillies pour le mois de mars 2026 indiquent un recul de 4,2 % en valeur des ventes d’habillement par rapport à mars 2025. L’effet calendaire a pesé sur les ventes du troisième mois de l’année, qui comptait quatre samedis en 2026, contre cinq en 2025. En outre, le conflit au Moyen-Orient qui a débuté le 28 février 2026 et l’accélération de l’inflation qui a suivi, ont conduit certains consommateurs à réduire leurs dépenses de mode. Si l’on compare à la période pré-Covid, les chiffres d’affaires du mois de mars 2026 sont inférieurs de 12,9 % à ceux de mars 2019.

Selon les circuits de distribution, les résultats sont contrastés et s’échelonnent de + 1,3 % pour la VAD à – 6,6 % pour les indépendants multimarques. Dans l’ensemble, les ventes en ligne pour tous les circuits de distribution ont été orientées à la hausse (+ 2,2 % par rapport à mars 2025) à l’inverse de celles des magasins physiques (- 5,5 %).

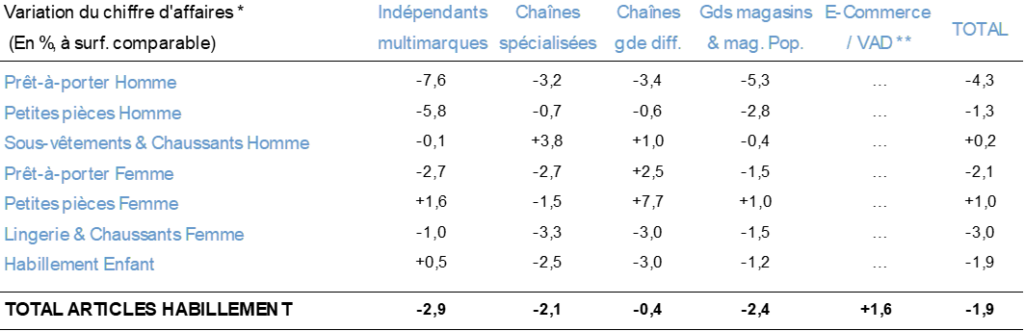

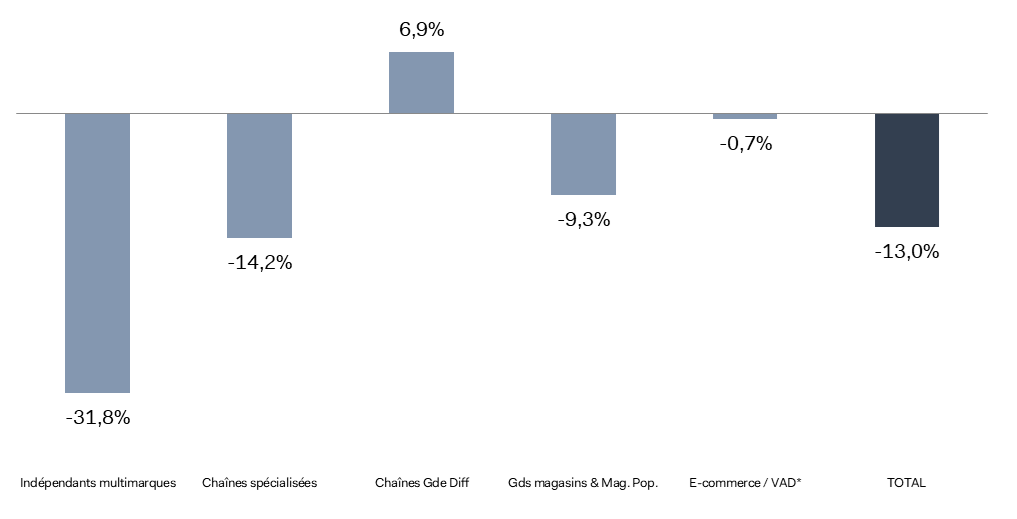

Le premier trimestre 2026 confirme un recul de l’activité commerciale, avec un chiffre d’affaires en baisse de 1,9 % en valeur par rapport à 2025. Comparées à la période pré-Covid, les ventes d’habillement et de textile sont inférieures de 13,0 % à celles de 2019. Dans ce contexte, le début d’année apparaît fragile, d’autant que le risque de résurgence inflationniste pourrait peser sur la dynamique de consommation dans les mois à venir.

Résultats du mois de mars 2026 en valeur

* Y compris ventes en ligne. Les résultats des hypers-supermarchés sont inclus dans le total.

** E-Commerce / VAD : cataloguistes, pure players et click and mortars, source FEVAD.

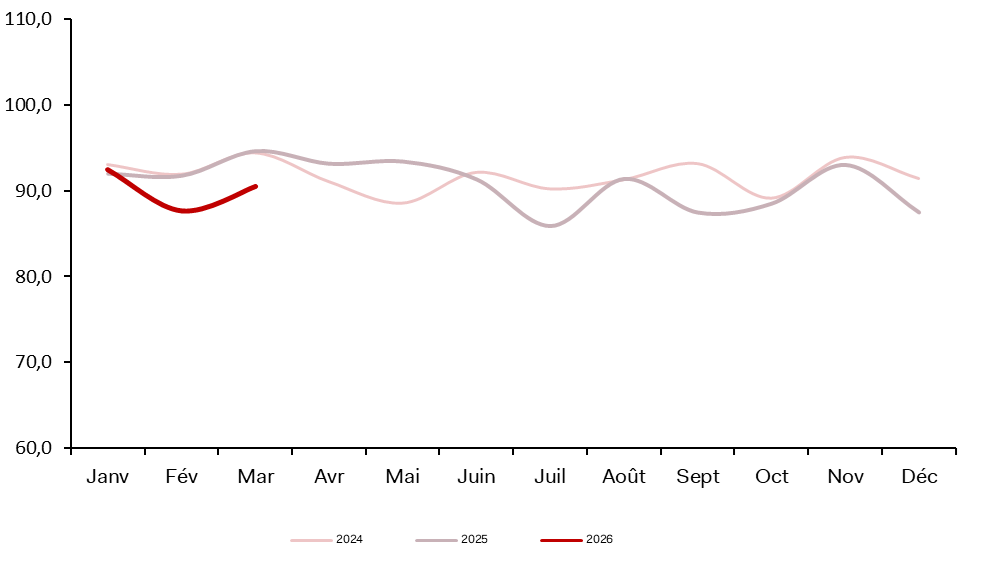

Consommation d’habillement

INDICES DE CHIFFRE D’AFFAIRES*, CVS À PRIX CONSTANTS 2020 = 100

Dernière observation : mars 2026

* Y compris ventes en ligne.

Cumul en valeur janvier-mars 2026 / janvier-mars 2025

* Y compris ventes en ligne. Les résultats des hypers-supermarchés sont inclus dans le total.

** E-Commerce / VAD : cataloguistes, pure players et click and mortars, source FEVAD.

Évolution des ventes d’habillement janvier-mars 2026 / janvier-mars 2019

Variation du chiffre d’affaires (en %)

Y compris ventes en ligne. Les résultats des hypers-supermarchés sont inclus dans le total.

* E-Commerce / VAD : cataloguistes, pure players, source FEVAD.

Évolutions mensuelles des ventes d’habillement de mars 2025 à mars 2026

Variation du chiffre d’affaires* (en %) par rapport au même mois de l’année précédente.

* Y compris ventes en ligne.

En moyenne au premier trimestre 2026, les consommateurs ont dépensé 24 euros par article

Dans un contexte où les ventes d’habillement et de textile n’ont pas démarré sous les meilleures auspices cette année, une des interrogations qui demeure présente est celle du risque d’un retour de l’inflation en lien avec le conflit au Moyen-Orient. Le Baromètre de l’IFM permet de suivre les prix moyens d’achat des consommateurs pour les articles d’habillement. En moyenne, au premier trimestre 2026, les consommateurs ont dépensé 24 euros par article, soit un prix moyen identique à celui du dernier trimestre 2025. La tension sur les prix liée au contexte géopolitique ne s’est donc pas traduite par une hausse des prix moyens d’achat. Il reste que le conflit au Moyen-Orient a débuté le 28 février et des changements peuvent encore intervenir en cours d’année.

Les prix d’achat observés au premier trimestre 2026 varient selon les enseignes et les articles. A titre d’exemple, les hommes ont dépensé en moyenne 44 euros pour leurs achats de jeans, contre 33 euros pour les jeans femmes. Avec des prix moyens d’achat d’environ 9 euros, Shein et Temu affichent les prix les plus bas. Par ailleurs, le marché reste très dépendant des soldes et promotions, qui ont représenté 35 % des dépenses en valeur au premier trimestre.

Un deuxième sujet de préoccupation concerne la montée en puissance de l’Ultra fast fashion et notamment celle du trio Shein, Temu et AliExpress.

Derrière une apparente stabilité, l’ultra fast fashion se recompose

Pour l’ensemble de l’année 2025, le trio Shein, Temu et AliExpress a totalisé 6 % des quantités achetées. Au premier trimestre 2026, cette part de 6 % s’est maintenue. Shein, avec 3 % des volumes reste en première position au sein du trio mais sa position s’est légèrement érodée depuis 2025, en perdant 0,3 point. En deuxième position, la plateforme Temu a vu sa part progresser avec un poids relatif de 2,6 % au premier trimestre 2026, contre 1,9 % en 2025. La dynamique est donc clairement du côté de Temu qui n’est plus désormais qu’à quelques encablures de Shein.

Enfin, la seconde-main s’ancre dans les habitudes et a totalisé environ 10 % des achats d’habillement en valeur au premier trimestre 2026. En moyenne, les consommateurs ont dépensé 13 euros par article chez Vinted, soit un prix à peine plus élevé que l’ultra fast fashion.

Dans les mois à venir, si le retour de l’inflation se confirme, l’ultra fast fashion et la seconde main pourraient accentuer leur pression sur le marché en captant encore plus de volumes à bas prix, obligeant plus que jamais les autres acteurs à optimiser leur proposition de valeur perçue.

Méthodologie : L’enquête a été menée tous les mois auprès d’échantillons de 1 250 personnes, représentatifs de la population française. La représentativité de l’échantillon a été assurée par la méthode des quotas. Les interviews sont réalisées en ligne en début de mois. Le Baromètre de l’IFM, en interrogeant les consommateurs sur leurs achats d’habillement propose une vision complémentaire de celle d’IFM Panel.

Baromètre IFM : premier trimestre 2026

Source : IFM Panel

👉 Pour consulter les chiffres des mois précédents, rendez-vous dans notre rubrique : Chiffres