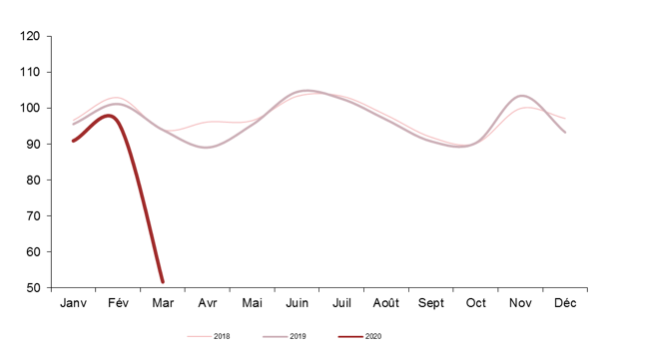

Les ventes ont chuté de 55 % en mars 2020 par rapport à mars 2019.

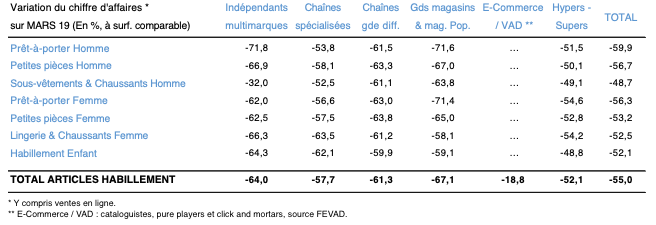

Pour l’ensemble des circuits de distribution, les chiffres d’affaires habillement – ventes en ligne comprises – ont chuté de 55,0 % au cours du troisième mois de l’année.

L’activité des distributeurs a été paralysée par la fermeture inédite des points de vente à la suite de la mise en place des mesures de confinement du 17 mars. Si les magasins à dominante alimentaire ont pu continuer à vendre des vêtements, à l’image de Monoprix et des hypermarchés, les consommateurs ont privilégié les « achats de première nécessité ». Tous les circuits de distribution ont été touchés par le recul drastique de l’activité commerciale au mois de mars et les ventes en ligne n’ont pas été épargnées : – 17 % en moyenne pour l’ensemble des circuits de distribution.

Pour le premier trimestre de l’année 2020, les chiffres d’affaires des distributeurs ont enregistré un retrait de 17,3 % en valeur par rapport à la même période de 2019. Les chiffres d’affaires des magasins ont subi une baisse de 18,7 %, tandis que les ventes en ligne ont relativement mieux résisté (- 6,0 %).

Prévisions 2020 :

Le confinement ayant concerné la totalité du mois d’avril, les évolutions d’activité commerciale attendues pour le quatrième mois de l’année seront encore plus dégradées que celles de mars. Pour les mois suivants, les incertitudes sont nombreuses tant sur la durée de la crise que sur la possibilité d’un “retour à la normale”. On ne peut exclure aujourd’hui un changement dans le comportement des consommateurs, avec un retour à la consommation de mode plutôt progressif.

Nous retiendrons trois scénarios possibles pour l’évolution des chiffres d’affaires habillement des distributeurs sur l’ensemble de l’année 2020.

Scénario optimiste : – 17 %

Ce premier scénario anticipe un retour à la normale de la consommation d’ici la fin de l’année. Après un mois d’avril très dégradé par la fermeture des magasins, le mois de mai bénéficierait de la réouverture de certains magasins à partir du 11. Par la suite, les ventes retrouveraient au deuxième semestre un niveau comparable à celui du deuxième semestre 2019. Sur l’ensemble de l’année, les ventes enregistreraient finalement un recul de 17 % en valeur par rapport à 2019.

Scénario médian : – 21 %

Ce deuxième scénario, de notre point de vue le plus vraisemblable, fait l’hypothèse d’un retour à la consommation plus progressif et table sur un deuxième semestre 2020 en retrait d’environ 5 % en valeur par rapport au deuxième semestre 2019. Sur l’ensemble de l’année, les ventes enregistreraient un recul de 21 % par rapport à 2019.

Scénario pessimiste : – 26 %

Ce scénario est celui d’une véritable rupture dans la tendance du marché, avec une consommation au deuxième semestre 2020 en forte baisse par rapport au deuxième semestre 2019 (- 10 %). Sur l’ensemble de l’année, les ventes enregistreraient une chute de 26 % par rapport à 2019.

Résultats du mois de mars 2020 en valeur

Consommation habillement

INDICES DE CHIFFRE D’AFFAIRES, CVS A PRIX CONSTANTS 1990 = 100

Dernière observation : mars 2020

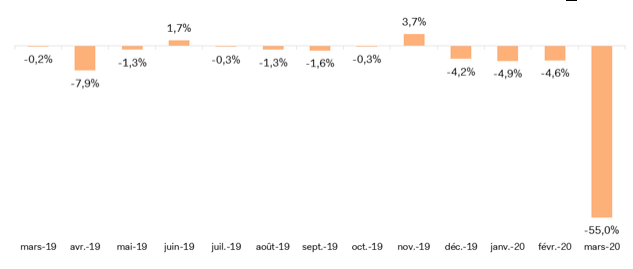

Cumul en valeur janvier-mars 2020 / janvier-mars 2019

Évolutions mensuelles des ventes habillement de mars 2019 à mars 2020

Variation du chiffre d’affaires* (en %) par rapport au même mois de l’année précédente

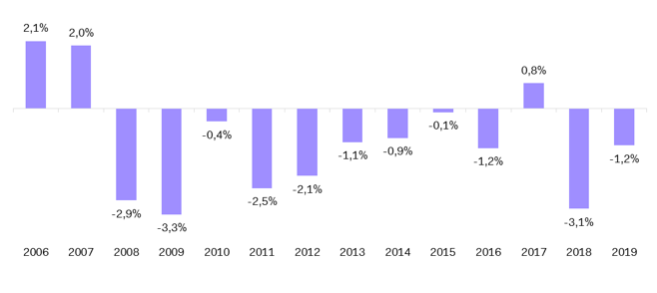

Évolutions annuelles des ventes habillement

Variation du chiffre d’affaires (en %)

Prévisions 2020 :

- Scénario optimiste : – 17 %

- Scénario médian : – 21 %

- Scénario pessimiste : – 26 %